|

|

Racjonalnych inwestorów cechuje awersja do ryzyka, tj. za wyższe ryzyko oczekują wyższych stóp zwrotu. Jest to kompletnie intuicyjny wniosek, mający jednak swoją podbudowę w teorii – linii rynku kapitałowego. Linia rynku kapitałowego przedstawia liniową zależność pomiędzy oczekiwaną stopą zwrotu a ryzykiem, mierzonym w tym wypadku jako odchylenie standardowe. Analizując historyczne wyniki na rozwiniętym rynku kapitałowym, np. amerykańskim, zależność ta jest zachowana - faktycznie bony skarbowe były bezpieczniejsze od obligacji, a te z kolei od akcji. Zależność w przypadku osiąganych średniorocznych stóp zwrotu jest dokładnie odwrotna. Stopy zwrotu można w tym wypadku przedstawić jako sumę stopy wolnej od ryzyka (najczęściej przyjmuje się papiery skarbowe, zakładając tym samym, że państwo nie może być niewypłacalne) i tzw. premii za ryzyko, czyli niejako naszej nagrody za akceptowanie dodatkowej niepewności.

Tyle teoria. Spróbujmy ją zastosować na polskim rynku obligacji – Catalyst i sprawdźmy jaka premia za ryzyko jest uwzględniana w wycenie obligacji korporacyjnych i czy istnieje jakaś zależność pomiędzy charakterem emitenta i parametrami samej emitowanej przez niego obligacji, a wysokością oprocentowania (większość obligacji posiada zmienne oprocentowanie, przyjmiemy zatem oprocentowanie bieżącego okresu). Przyjmijmy również stopę wolną od ryzyka – 4,4%, czyli w przybliżeniu poziom obecnej rentowności 2-letnich obligacji skarbowych, a przy liczeniu średniego oprocentowania użyjmy średniej ważonej, gdzie wagami są wielkości emisji. Średnie oprocentowanie obligacji korporacyjnych na rynku Catalyst wynosi obecnie 6,39%. Mało? Tylko pozornie. Wśród emitentów znajdują się bowiem banki: Bank Gospodarstwa Krajowego emitujący tzw. obligacje drogowe, gwarantowane przez Skarb Państwa, Bank Ochrony Środowiska oraz Getin Noble Bank. Po „oczyszczeniu” wszystkich emisji o wymienione podmioty (w dalszej części analizy również ich nie uwzględniamy), średnie oprocentowanie rośnie do 8,95%, co implikuje stwierdzenie, że obecna przeciętna premia za ryzyko wynosi 4,55%. W ramach tej grupy obligacji oprocentowania wahają się jednak od 6,08% dla Polkomtel Finance AB aż po 15% dla takich spółek jak Orzeł i PCZ. Co w takim razie sprawia, że oprocentowanie niektórych z tych papierów jest bliskie stopie wolnej od ryzyka, na drugim biegunie przekracza zaś ono oczekiwaną stopę zwrotu z kapitału własnego, wynoszącą 12-13%? Kluczowym wydaje się być tu sam emitent: jego wielkość i standing finansowy, a z drugiej strony parametry obligacji od zapadalności przez ewentualne zabezpieczenie i jego jakość, po wbudowane opcje.

Spróbujmy oprzeć naszą analizę na obiektywnych czynnikach i podzielmy emitentów według klucza: spółki publiczne/niepubliczne, a następnie spójrzmy na zależność pomiędzy kapitalizacją spółek giełdowych, a oprocentowaniem emitowanych przez nich obligacji. Średnie oprocentowanie obligacji spółek giełdowych (1,44 mld emisji) wynosi 9,24%, musi być więc ono o dziwo większe niż spółek niepublicznych. Faktycznie oprocentowanie obligacji spółek niepublicznych wynosi 8,79% przy 2,3 mld wyemitowanych obligacji, lecz jeżeli spośród emitentów usuniemy dużo ważące: Polkomtel, spółkę z zyskami netto przekraczającymi 1 mld zł i jednego z największych europejskich deweloperów, belgijskie Ghelamco, okazuje się że oprocentowanie wynosi 11,12%, jest więc wyraźnie wyższe niż papierów dłużnych spółek giełdowych.

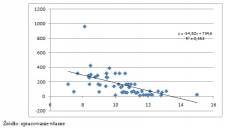

Poniższy wykres przedstawia zależność pomiędzy kapitalizacją spółki (w mln zł) na dzień 15.09, a oprocentowaniem jej obligacji. Model regresji liniowej potwierdza przeczucia i wskazuje na ujemną zależność pomiędzy dwoma zmiennymi, tj. im wyższa kapitalizacja, tym mniejsze oprocentowanie, choć współczynnik dopasowania nie jest najwyższy (0,353).

Podzielmy także obligacje wg. posiadanego (lub nie) zabezpieczenia. Średnie oprocentowanie obligacji zabezpieczonych wynosi 8,86%, niezabezpieczonych natomiast 9,12%. Po usunięciu jednak z obu grup czynników zniekształcających nieco obraz całości (obligacje Polkomtela dla grupy zabezpieczonych i obligacje zamienne dla grupy niezabezpieczonych), sytuacja ulega odwróceniu, a nowe średnie wynoszą: 9,74 dla obligacji niezabezpieczonych i 10,57 dla obligacji zabezpieczonych. Przyczyn takiego stanu rzeczy należałoby doszukiwać się chociażby w wielkości i jakości emitentów. Potwierdza to np. kapitalizacja spółek ważona wielkością emisji, wynosząca 472 mln zł dla obligacji niezabezpieczonych i „tylko” 235 dla obligacji zabezpieczonych. Może to sugerować, że większe podmioty mogą sobie pozwolić na nieprzedstawianie zabezpieczenia i mimo to i tak ponoszą mniejsze koszty finansowe z tytułu wyemitowanych obligacji. Podzielmy także obligacje wg. posiadanego (lub nie) zabezpieczenia. Średnie oprocentowanie obligacji zabezpieczonych wynosi 8,86%, niezabezpieczonych natomiast 9,12%. Po usunięciu jednak z obu grup czynników zniekształcających nieco obraz całości (obligacje Polkomtela dla grupy zabezpieczonych i obligacje zamienne dla grupy niezabezpieczonych), sytuacja ulega odwróceniu, a nowe średnie wynoszą: 9,74 dla obligacji niezabezpieczonych i 10,57 dla obligacji zabezpieczonych. Przyczyn takiego stanu rzeczy należałoby doszukiwać się chociażby w wielkości i jakości emitentów. Potwierdza to np. kapitalizacja spółek ważona wielkością emisji, wynosząca 472 mln zł dla obligacji niezabezpieczonych i „tylko” 235 dla obligacji zabezpieczonych. Może to sugerować, że większe podmioty mogą sobie pozwolić na nieprzedstawianie zabezpieczenia i mimo to i tak ponoszą mniejsze koszty finansowe z tytułu wyemitowanych obligacji.

Podsumowując, wydaje się, że obligacje na polskim rynku Catalyst, mimo przeszkód w analizie (niezbyt rozwinięty jeszcze rynek i wiele zmiennych w samych obligacjach), można ocenić jako w miarę efektywnie wycenione, tj. mniej bezpieczne obligacje (przynajmniej pozornie) są wynagradzane wyższą premią za ryzyko w postaci wyższego kuponu.

Tomasz Kuciński

NOBLE Securities SA

|

)